17

QUADERNI

DI

ORIENTAMENTO

28

presa e il mondo degli enti di ricerca.

Vedete che, per quanto riguarda le

piccole imprese, la peculiarità è che

si tratta di imprese che hanno il loro

core-business proprio nell’attività di

ricerca. Queste sono principalmente

le imprese insediate nei parchi tecno-

logici o spin-off universitari. Per

quanto riguarda le medie e le grandi

imprese, queste riproducono quella

che è la struttura industriale regiona-

le e quindi i settori della meccanica,

della metallurgia. Per quanto riguar-

da gli enti di ricerca, invece, vedete

come la fanno da padrone le attività

nel campo delle scienze naturali e

delle scienze sociali.

Passiamo ad analizzare lo stock di

ricercatori. Anche qui è necessaria

una premessa. Non è sempre facile,

a livello statistico, andare a indivi-

duare il numero di ricercatori,

innanzitutto perchè è già difficile

definire con precisione cos’è un’atti-

vità di ricerca. Inoltre spesso, specie

nel mondo delle imprese, tale attivi-

tà è percepita in maniera distorta.

Un altro problema è che la profes-

sione del ricercatore è una professio-

ne che dà adito anche a molte colla-

borazioni tra i vari sistemi; pensiamo

al caso di un professore universitario

che può essere un consulente per

un’impresa, può svolgere la propria

attività di ricerca nell’ambito dell’u-

niversità e magari essere socio di

un’altra impresa come ad esempio

uno spin-off universitario.

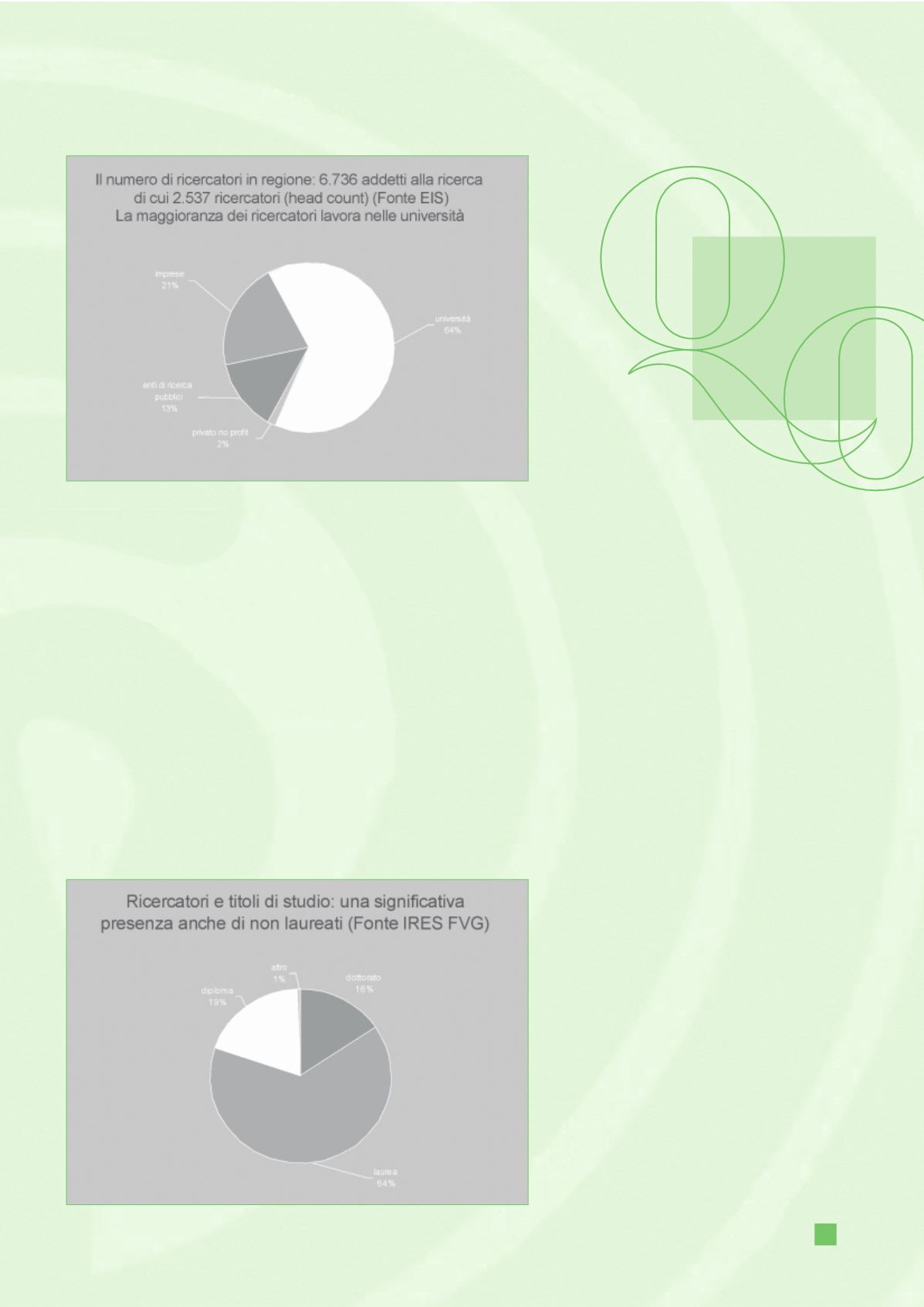

A grandi linee, utilizzando la misura

di unità equivalente a tempo pieno,

possiamo dire che in regione ci sono

circa 1.500 ricercatori. In Italia sono

stimati attorno a 70.000. Come si

può vedere dal grafico (Fig. 6), la

maggioranza di questi è occupato

nelle università regionali. Se contas-

simo invece per teste il numero sali-

rebbe ovviamente, possiamo parlare

di circa 2.500 ricercatori. Utilizzan-

do questo dato in termini di compa-

rabilità europea, esistono statistiche

che forniscono numeri anche supe-

riori. Come vedete il ruolo predomi-

nante dell’università è ancora più

evidente da questo grafico (Fig. 7).

Per quanto riguarda invece le impre-

se, siamo andati a valutare quelli che

sono i titoli di studio dei ricercatori.

Potete vedere che il 64% sono lau-

reati e il 16% ha un dottorato di

ricerca. Esiste anche un 20% di

diplomati che, specie nelle medie

imprese, svolgono attività prevalen-

temente di sviluppo tecnologico

(Fig. 8).

Passiamo a quelle che sono le con-

clusioni forse più interessanti e origi-

nali dei dati derivanti da quell’anali-

si: qual è il trend occupazionale?

Abbiamo potuto valutare, suddivi-

dendo le imprese intervistate in

impresa a bassa, media e alta inten-

sità di ricerca e sviluppo, le tenden-

ze occupazionali del biennio 2004-

2005. Guardando questo dato (Fig.

9) si può già rapidamente osservare

come di fatto la ricerca paga in ter-

mini occupazionali, nel senso che,

ben ricordando che questo è un

campione che riguarda solo gli enti e

le imprese che fanno ricerca, potete

osservare come a fronte di una situa-

zione di mercato del lavoro che vede

sempre più frequenti le crisi occupa-

zionali, le difficoltà di occuparsi, le

imprese che invece fanno ricerca

denunciano il mantenimento dello

stock occupazionale o addirittura

una sua crescita.

L’altro elemento interessante ed

abbastanza evidente è l’esistenza di

una proporzione diretta tra quella

che è l’intensità di ricerca e le pro-

spettive occupazionali. Vedete che

le imprese che sono classificabili

come imprese con un’alta intensità

di ricerca prevedono, o meglio,

hanno realizzato un incremento

anche rilevante degli occupati.

Quali sono però le problematiche

del mercato del lavoro? Anche in

Fig. 7

Fig. 8